权等问题就曾受到发审委的重点问询。

历经1个月后,华智融上会被否,短暂的创业板闯关之旅遗憾落幕。

时隔3年,华智融“重整旗鼓”再次冲刺上市,此次却把矛头转向了主板市场。那么那些曾经困扰华智融上市的硬伤是否还依然存在?今天我们就一起来一探究竟。

公司简介

华智融是一家电子支付产品及支付解决方案的专业提供商,主要开展金融POS终端产品及相关软件的技术研发、生产、销售业务,产品远销60多个国家和地区。

据全球第三方权威数据研究机构尼尔森统计,自2017年至今,该公司已连续四年成为亚太地区的出货量前十大的金融POS终端供应商,2019年、2020年亚太地区POS终端出货量均排名第二,2020年全球POS终端出货量排名第二,行业地位较为稳固。

股权结构方面,杨晓东及其配偶方倩倩合计控制华智融41,593,999股股份,占其总股本的48.48%,为该公司的控股股东、实际控制人。

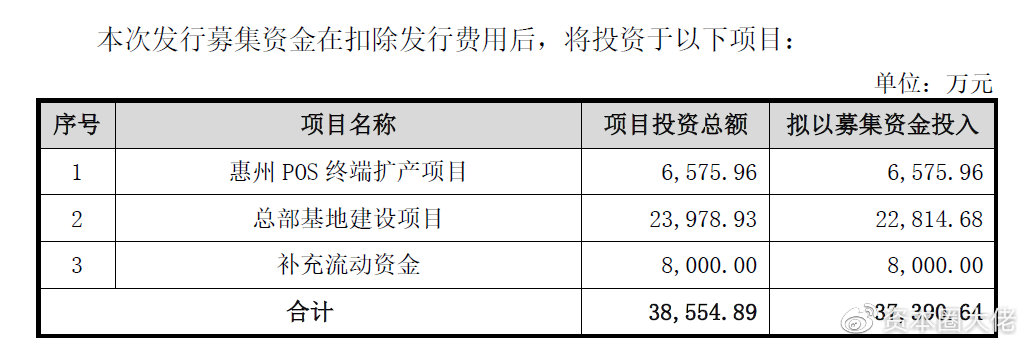

此次公司拟募集资金3.86亿元分别用于惠州POS终端扩产项目、总部基地建设项目及补充流动资金。

境内外销售结构调整

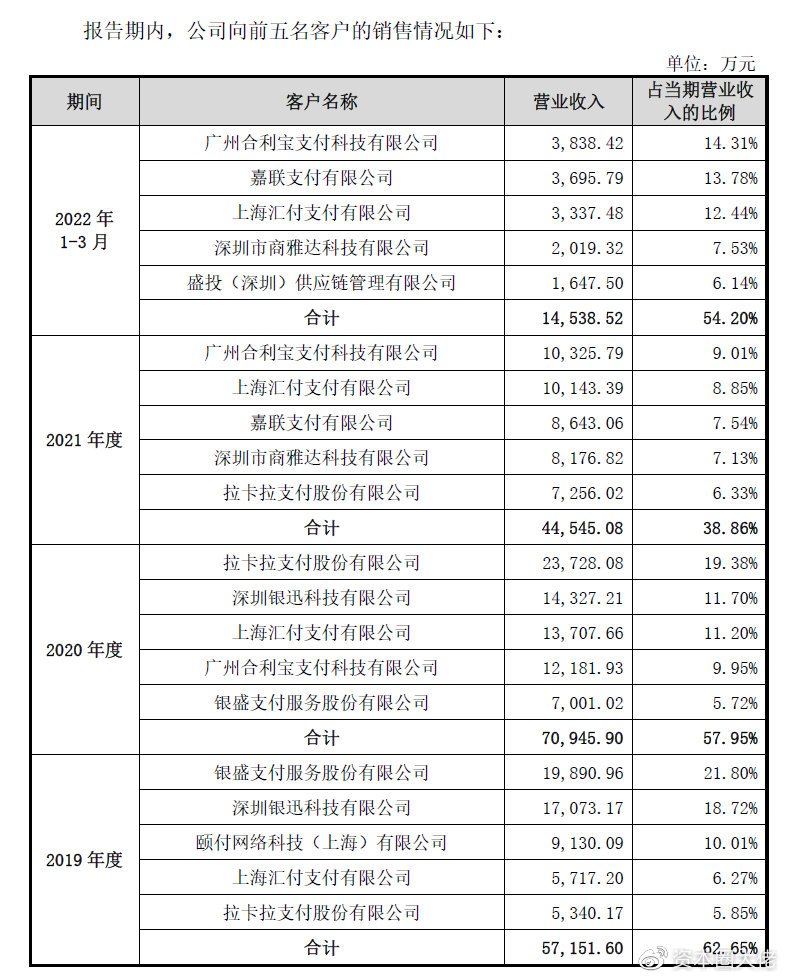

首次闯关时,华智融2015年-2017年报告期内境外销售收入分别为2,843.92万元、12,734.37万元和24,613.85万元,占营业收入比例分别为5.91%,32.39%和47.03%,报告期内发行人境外销售收入大幅增加,一度占据公司营收的半壁江山,曾引起发审委

时隔三年,在此次上市申报的招股说明书中,我们注意到,华智融的销售结构有了较大改变。2019年-2022年1-3月报告期内,公司境外产品销售收入为15,702.04万元、19,316.45万元

由此来看,近几年来,受疫情、市场需求等因素的影响,华智融的销售重点又逐渐向境内客户转移。

尽管如此,整体来看,2019年-2022年1-3月报告期内,公司主营业务收入分别为91,201.47万元、122,389.87万元、114,582.32万元和26,790.03万元,2020年和2021年增长率分别为34.30%和-6.38%,总体呈现较大波动。

对此,华智融解释称,公司营收波动较大主要受下游客户采购需求等因素的影响。如:公司2019年自主研发推出NEW7220和NEW6220两款创新产品,并携手乐刷宜收宝、乐刷宜收宝、汇付等行业主要的第三方支付机构对国内线下收单市场进行深入布局,助力2019年公司应收实现较快增长。而2021年营收有所下降,则系全球电子芯片供应链紧张,导致公司产能无法有效实现,叠加主要客户采购需求减少所致。

从前后两次上市的申报材料中,我们也能看出:华智融前后两次申报上市阶段公司的主要客户群体存在明显不同。2015年-2017年期间,境外客户销量还稳居榜首;而2019年以来,该公司前五大客户披露中已不见境外客户的身影。

由此可见,无论是由于大客户需求变动引

毛利率逐年下滑低于同行

降价策略还是产品竞争力不足?

报告期内,华智融主营业务毛利率分别为24.90%、20.17%、20.15%和17.53%(2020年之后剔除运输费用),总体呈下滑趋势。公司毛利率受行业竞争程度、原材料价格波动等因素的影响较大。

从国内市场来看,随着移动支付的兴起和“96费改”的实施,中小微商户对应的第三方支付机构线下收单业务量迅速增长,第三方支付机构对金融POS终端产品的需求也大幅增加。

随着下游市场需求的变化,国内金融POS终端厂商竞争会更加激烈。为了快速抢占市场,如果行业内其他厂商采取低价竞争策略,将会导致市场竞争加剧,行业利润率将进一步下滑。

然而,与同行毛利率对比可以看出,华智融在同业公司中毛利率水平处于较低水平。尽管各可比公司在业务结构、产品结构、销售市场等方面有所不同,但公司的毛利率水平却均低于同行业平均值水平(行业均值毛利率水平分别为31.39%、29.19%、27.96%和24.40%)。

海外市场方面,受新冠疫情的影响,消费者电子支付消费习惯逐渐养成,海外市场对金融POS终端产品的需求增加。随着海外市场需求空间增大,国内厂商将逐步向海外市场进军,海外竞争格局日趋激烈,公司前期在海外市场建立的毛利率优势或被打破,未来竞争加剧带来的降价销售或给公司带来较大冲击。

此外,报告期内,华智融扣除非经常性损益后加权平均净资产收益率分别为39.37%、31.78%、18.00%和3.13%,净资产收益率逐年下降似乎也印证了这一点。如此看来,无论是国内市场还是国外市场,华智融未来的盈利能力似乎都不容乐观。

小 结

除营收波动大,销售结构调整

近年来华智融经历产品创新、快速发展期,已逐渐成长为国内传统POS终端销售商头部厂商。经历“二度IP

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

央行授权,银联认证,正规乐刷pos机 免费申请POS机,费率低至0.38%秒到账 服务热线:18127011016,微信客服:1292496908

")

_pos机_正规pos机办理网")

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有