“信用贷款”是指以借款人的信誉发放的贷款, 借款人不需要提供担保物;

“先息后本”是一种还款方式,对应的还款方式还有等额本息、等额本金、信用卡分期以及其他变种还款模式;

“随借随还”是对它的便利性进行的一个总结描述。

- 名义利率与真实利率相同

现在各家银行的利息或者手续费容易让人眼花缭乱,随着贷款知识的普及,已经有相当一部分人了解到了贷款的名义利率(银行号称的贷款利率)与真实利率(实际还款利率)可能是不一样的。

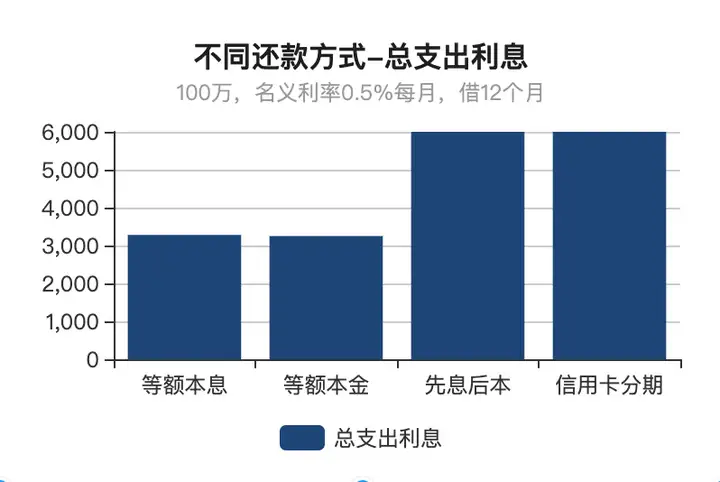

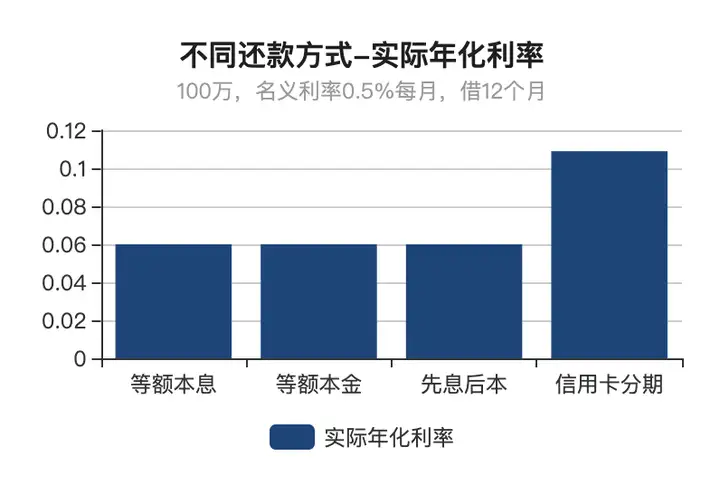

实际情况是,等额本息、等额本金、先息后本的名义利率与真实利率相同,而信用卡分期的真实利率是名义利率的1.8倍左右,具体情况可以看以下统计图表:

注:以借款100万,名义利率0.5%每月,借12个月的情况考虑。

在没有其他需求的前提下,肯定要优先选择名义利率与真实利率相同的贷款。

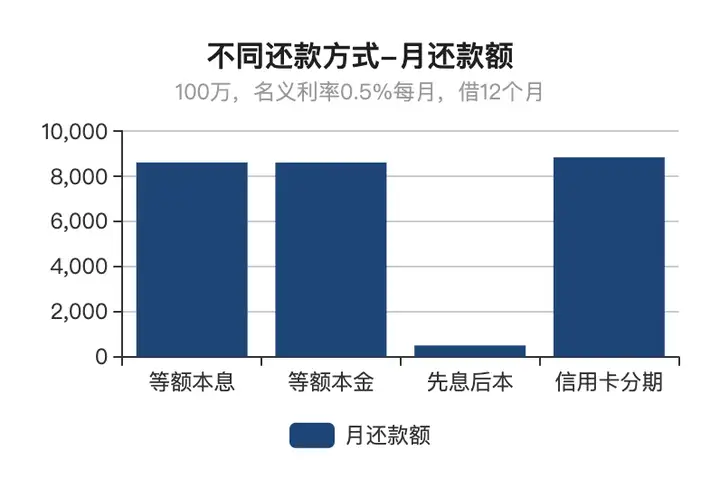

- 当前还款压力更小

虽然先息后本、等额本金、等额本息的名义利率与真实利率都是相同的。但是等额本金与等额本息除了每个月的利息外,还需要归还一部分本金。还是以同样贷款100万,名义利率0.5%每月的情况下,借款12个月的情况为例,等额本息与等额本金月还款额都在8600以上,而先息后本月还款额只有500,比前两种还款的零头还低。

- 不使用就不会产生任何利息,使用时按天计息

随借随还是非常便于使用的产品,无论是长期使用还是短期周转都非常合适。尤其是短期周转需求,能做到按日计息,不提取不计息,非常适合作为家庭备用金使用。

- 规划配合得当可以做到无缝衔接

先息后本随借随还产品可以进行配合,在前一个产品需要归还本金时利用另一个产品进行替换,可以根据每个产品的利率或者其他条件对产品进行排序,优先使用利率低的产品。

- 先息后本不一定可以随借随还

有些先息后本产品本身对借款时间会有最低要求(例如最低2个月),此时需要考虑借款使用情况,如果是短期借款就不合适;

而有些产品是可以随借随还,但是会给用户提供一些免息券、减息券使用,这些券往往包含着附加条件(例如要求必须借款2个月以上),在没有认真看清条件的情况下使用这类免息券,虽然借款时没有问题,但在还款时可能会出现无法还款的情况。

- 先息后本但有附加条件的并不一定优质

有些先息后本产品会要求中途归本或者部分归本,这种情况其实属于先息后本的变种还款模式,此时会增加资金的使用成本,就不一定优质了。

如果有资金需求,欢迎交流,北京致享融,坐标北京,您身边的融资专家,无论是买房、资金周转还是个人消费需求,都可以定制全流程的资金方案和规划,做到成本最低,欢迎进一步的交流。

商务广告请微信扫一扫

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有