不管是信用卡分期、支付宝借呗、车贷还款、房贷还款,经常听到费率、利率等字眼。

费率、利率是两个完全不同的概念

费率换算成年利率的公式,简单介绍两个

01

公式可以看出,统一费率下,借款时间越长,实际利率越高。

举个例子

京东白条月费率固定位0.5%

随着借款期限不一样,利率也不一样

支付宝里的蚂蚁花呗,跟京东费率有点差别,随着借款期限不一样,费率不一样。

清楚了费率&利率的换算公式,以后不要傻傻的看到“低至3%的费率”就以为捡到便宜。

02

IRR计算公式

用这个公式,主要针对的是固定时间段的年化收益率的计算,比如信用卡的分期,就是每个月固定时间归还分期金额。

想必有信用卡的人,都有收到过银行分期的短信提醒吧。

信用卡分期,收取的是费率,用费率简单乘以12得出的利率较低,很多人就心动了,选择分期。

其实,实际利率基本都在10%以上,成本相当高。

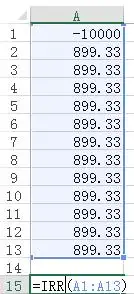

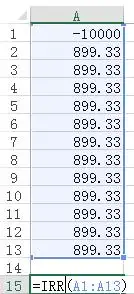

举个例子

一次消费10000元,可以分期12个月,没有支付0.66%的手续费

年化利率,绝不是简单的0.66%*12=7.92%这么简单

每月除了要归还10000/12的本金,还要支付10000*0.66%的手续费,合计每月支付899.33元。

用IRR公式,计算如下:

按回车键得出每月的利率1.19%

折算成年化利率,1.19%*12=14.28%,利率相当高。目前P2P市场都很难达到这个利率。

所以那些想着用信用卡刷卡来投资P2P的投友,早点死了这条心!

数据不能光看表面,一定要换算成年利率进行对比。

我们投资的很多产品都没有直接告诉我们实际年化收益率是多少,为了比较多种产品的利率孰高孰低,我们可以运用各种工具将他们折算成实际年化收益作比较。

通过比较选择风险偏低,收益偏高的理财产品。

商务广告请微信扫一扫

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有