国内目前的刷卡手续费定价机制,遵从2016年的“96费改”政策。

何为“96费改”?

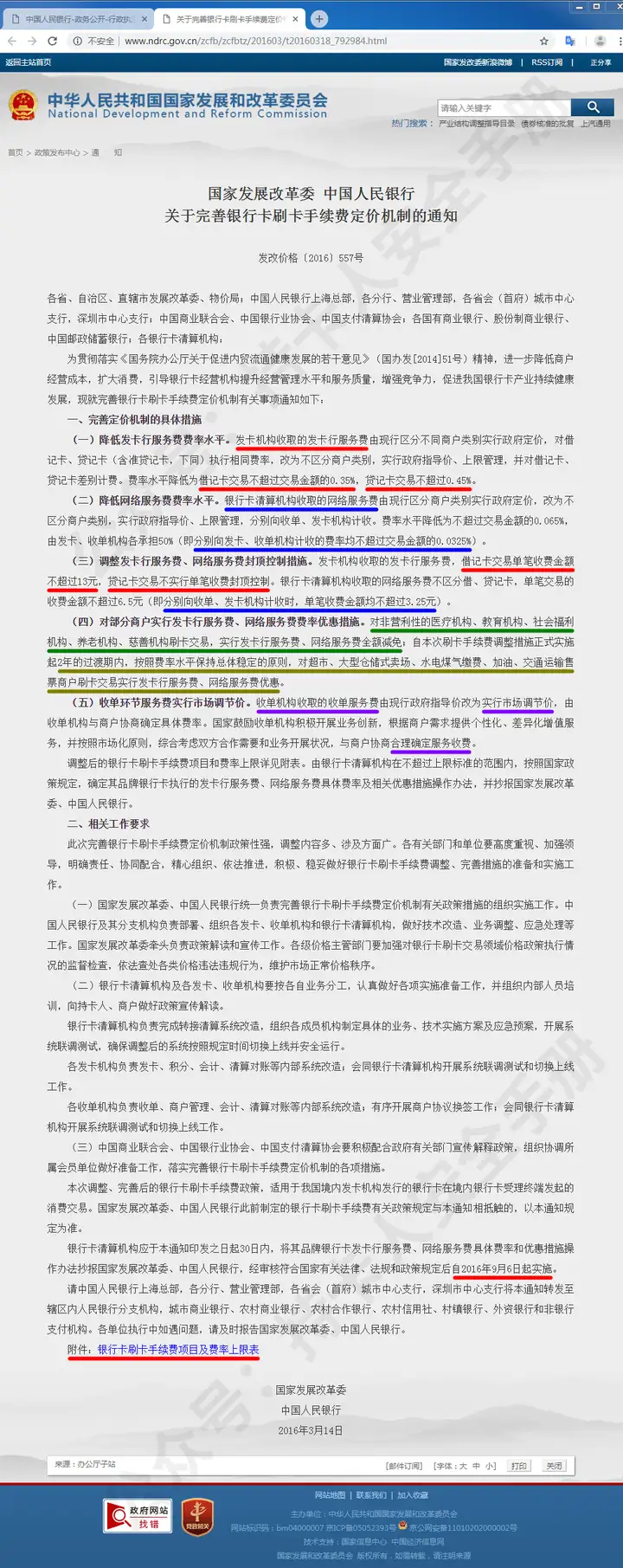

“96费改”是指《国家发展改革委 中国人民银行 关于完善银行卡刷卡手续费定价机制的通知 (发改价格〔2016〕557号)》,本通知的内容规定于2016年9月6日起实施,俗称“96费改”。

政策在国家发改委官方网站,我们先上:

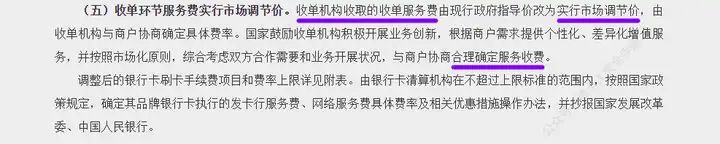

在“96费改”中,关于“完善定价机制的具体措施”第(五)条:

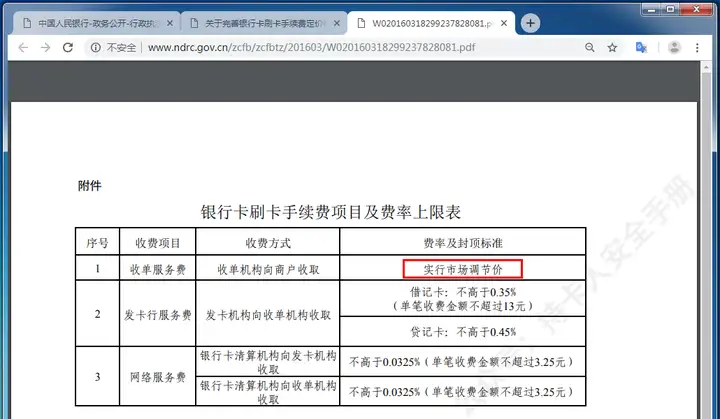

以及在“96费改”附件:银行卡刷卡手续费项目及费率上限表中:

我们清晰地看到,支付公司面向用户的刷卡费率,实行的是市场调节价。

什么是市场调节价?就是收多少,各支付公司自己说了算。

既然费率不是固定的,那我们可以分析一下支付公司的成本下限在哪里,以确定一个合理的费率值范围,不至于在办理机器时做了冤大头。

我们在“96费改”政策中,看到的收单机构即约定俗称的支付公司,贷记卡即信用卡,发卡机构即发卡银行,清算机构即银联、网联等。

“96费改”把商户分为了四大类:标准类、优惠类(或称之为“民生类”)、特殊类、减免类(或称之为“公益类”)。

我们站在收单机构(支付公司)的角度上来分析一下,信用卡和储蓄卡在上述四类商户下进行消费,收单机构(支付公司)的成本下限:

******小分割线******

我们先看标准类:优惠类(民生类)、特殊类、减免类(公益类)三类中没有提及的其他所有MCC,都是标准类。

标准类商户下的信用卡交易,收单机构要给发卡机构0.45%,给清算机构0.0325%封顶3.25元,还要再给清算机构“品牌服务费”0.02%。

交易金额不超过1万元时,收单机构的清算成本为:0.45%+0.0325%+0.02%=0.5025%,刷1万元也就是50.25元;

交易金额超过1万元时,收单机构的清算成本为:0.45%+3.25元+0.02%=0.47%+3.25元。

但用户日常使用中,刷卡金额有高有低,不可能每笔刷卡金额都是万元以内的、或者都是万元以上的。因此,为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”一般都是0.5025%。

******小分割线******

标准类商户下的借记卡交易,收单机构要给发卡机构0.35%封顶13元,给清算机构0.0325%封顶3.25元,给清算机构的“品牌服务费”目前暂免。

为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”是:0.35%封顶13元+0.0325%封顶3.25元=0.3825%封顶16.25元。

******小分割线******

我们再看优惠类(民生类):4111、4112、4121、4、4511、4784、4814、4899、4900、5411、5541、5542、5722、5994、7523、8651、9211、9222、9223、9311、9399、3998、5960、6300。

优惠类(民生类)商户下的信用卡交易,收单机构要给发卡机构0.351%,给清算机构0.0254%封顶2.54元,还要再给清算机构“品牌服务费”0.02%。

交易金额不超过1万元时,收单机构的清算成本为:0.351%+0.0254%+0.02%=0.3964%,刷1万元也就是39.64元;

交易金额超过1万元时,收单机构的清算成本为:0.351%+2.54元+0.02%=0.371%+2.54元。

同样的,用户日常使用中,刷卡金额有高有低,不可能每笔刷卡金额都是万元以内的、或者都是万元以上的,为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”一般都是0.3964%。

******小分割线******

优惠类(民生类)商户下的借记卡交易,收单机构要给发卡机构0.273%封顶10.14元,给清算机构0.0254%封顶2.54元,给清算机构的“品牌服务费”目前暂免。

为了保证所有情况下的清算都不亏本,收单机构对外的“结算下限”是: 0.273%封顶10.14元+0.0254%封顶2.54元=0.2984%封顶12.68元。

******小分割线******

特殊类:9498。

特殊类商户下的信用卡或借记卡交易,收单机构给发卡机构:1.5元,给清算机构:0.3元。

收单机构的清算成本为:1.5元+0.3元=1.8元。

******小分割线******

减免类(公益类):8062、8211、8220、8398。

减免类(公益类)所有费用为0元。

******最后一条小分割线******

我们通过“96费改”的政府定价,计算出了收单机构的各项清算成本,以及对外的“结算下限”。

但我们要清楚的是,在“结算下限”的基础上,还要加上收单机构的各种运营成本、收单机构的盈利要求、代理商的各种运营成本、代理商的盈利要求。

我们将其公式化:

POS机费率 = “结算下限” + 收单机构运营成本 + 收单机构盈利要求 +代理商运营成本 + 代理商盈利要求

通过这个公式我们心中便有数了:正常的POS机,可以压缩一点收单机构和代理商的盈利空间,甚至压缩一点运营成本,使费率趋近于“结算下限”,但绝不能击穿“结算下限”。

如果有代理商给你一台费率低于“结算下限”的POS机,那这台POS机必然要通过“跳码”、“涨价”,或其他更恶劣的手段,将亏损找补回来。

业内数百个品牌的POS机,信用卡在标准类商户下的刷卡费率,基本集中在0.53%-0.70%的区间内。

而我们较为常见的0.6%,则是业内各方达成共识的一个比较合理的费率值。这个费率下的POS机,满足了支付公司与代理商的基本盈利需求,在此基础上,机具才有维持长期不涨费率、不“跳码”的意愿(支付公司与代理商贪得无厌的情况则另当别论)。同时对用户来讲,该费率值适中,比较容易接受。

不要说趋近于“结算下限”,绝大多数品牌的费率,虽然后期都陆续上涨到了0.63%-0.70%,却依然还要偷偷“跳码”、“套码”——对待用户,那真是既要明着赚,还要暗着坑!

很多用户存在这样一个认知误区——刷卡费率越高,银行拿到的就越高,对自己的卡就越有帮助。

但通过“96费改”的定价机制,我们看到——刷卡手续费,银行从中拿到的比例是有上限的。

具体到刷信用卡时:

在标准类商户下刷卡,银行拿到的上限值是0.45%;在优惠类(民生类)商户下刷卡,银行拿到的上限值是0.351%;在特殊类商户下刷卡,银行拿到的值是1.5元;在减免类(公益类)商户下刷卡,银行拿到的值是0元。也就是说,如果你在标准类商户下刷卡,那么不管这台POS机的费率是0.53%还是0.63%、是0.60%还是0.70%,在不“跳码”的情况下,银行最高也只能拿到0.45%,并不是POS机的费率越高,银行拿到的就一定越高。

对用户来讲,虽然POS机的费率越低越好,但前提是机器要“安全”。

安全分为两个方面:

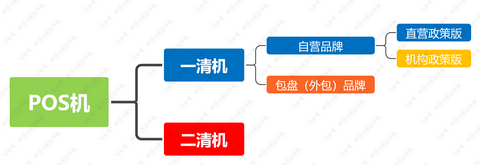

①对POS机持有者来讲,要保障交易结算款的安全,避免资金丢失、不到账,这涉及到“一清机”、“二清机”的挑选、辨别。

②对持卡人来讲,要保障信用卡的安全,避免刷卡交易后触发银行风控,导致出现降额、封卡等隐患,这涉及到“跳码”、“套码”、虚假商户、商户编码不规范等情况的识别、判断。

上述情况所涉及的概念,以及具体的检测、挑选、避坑方法,由于不在题主所问的范围内,因此本回答就不展开具体阐述了。

感兴趣的朋友可以阅读我的另外一篇文章:

在该篇文章内,我将“办理POS机时所需要注意的12个方面”,抽丝剥茧,逐步进行了剖析阐述。相信你在阅读过后,再去办理POS机时,就能避开种种套路与暗坑了。

央行授权,银联认证,正规乐刷pos机 免费申请POS机,费率低至0.38%秒到账 服务热线:18127011016,微信客服:1292496908

")

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有