文/探长读财

最近大火的扫黑电视剧《狂飙》讲述了一个高利贷剧情,刀哥向种子厂厂长石老板放贷,贷款半年起,利息较正常利率高10个点。为了“合法”收取高额利息,刀哥收购了一个快倒闭的酒厂,将4块钱的酒放到网上标价2990元/瓶,借钱的人被要求上网站买酒支付高额利息。

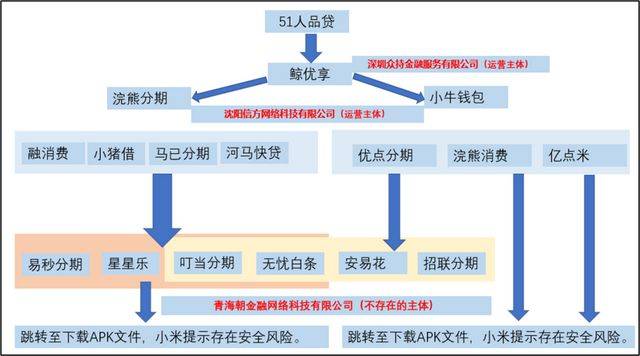

当然,金融行业的人都知道,这其实就是“套路贷”。和现实相比,《狂飙》里讲述的高利贷故事其实还是过于温柔了,尤其在互联网金融领域,各种套路贷被监管严厉打击后短暂消沉了几年,但从去年开始,大量灰色高利贷、套路贷开始重出江湖,部分甚至活跃在某些知名互联网平台上。探长(id:tanzhangducai)研究发现,这些平台导流的大量不知名平台打着“助贷”幌子,通过“套娃”式手段,层层嵌套,最终将用户导向利息超过国家法定标准、不具备放贷资质的地下现金贷。

贷款超市里的“放贷者”

春节前后,探长(id:

tanz

51信用卡贷款超市导流的上述第三方平台大多数没有放贷资质,他们自称为“助贷方”。问题在于,51信用卡本身也是助贷机构,而这些第三方平台从51信用卡获得流量后,再次将其贩卖给另外的助贷方。

通过这种层层嵌套的“套娃”方式,用户个人信息被多次加价贩卖,这一过程中不仅涉及到成千上百万个人信息被公开转让,而且对急需贷款的借款人来说,借贷成本被不断推高,在多个助贷平台层层收费后,实际借贷成本远超国家法定的24%红线。

实际上,51信用卡根本就没打算遵守国家法定利率。在其APP上,51信用卡披露综合年花利率7.2%-35.8%。显然,51信用卡的这个利率区间踩在监管红线上。根据最高法规定,民间借贷利率的司法保护上限为4倍LPR;此外,还有24%和36%两条传统的利率红线,24%以下为法律保护区,24%-36%之间为自然债务区,超过36%为非法放贷。

探长(id:

tanzhangducai)注意到,51人品贷APP导流的很多平台在其他第三方助贷平台也同样存在,例如某头部在线旅游平台以及北京地区某知名导流平台,都存在为大量非合规机构导流的问题。

“套娃式”地下现金贷

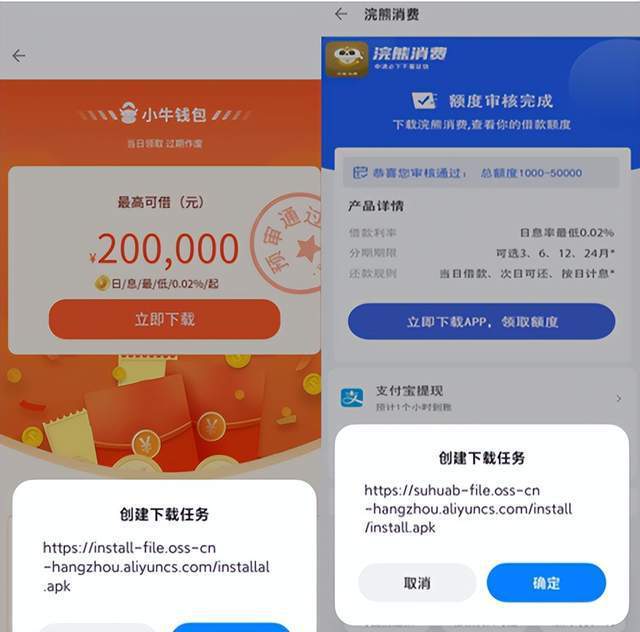

探长注意到,51人品贷导流的平台中出现不少无任何放贷资质、没有合法运营主体的地下现金贷。例如,51人品贷首页推荐的

际控制人为柳柱无疑。

蓝鲸优享似乎并没有为重庆两江新区通融小额导流,至少没有公开披露资金方。

为张昌智,股东为两名自然人。从公司经营范围看,这家公司并不具备小额贷款资质。

称,这两个软件没有经过平台验证,存在高风险。

探长(id:

tanzhangducai)下载了这两个“高风险软件”查看后发现,其注册协议和隐私协议中都没有披露运营主体,这是前几年现金贷市场上“套路贷”的常见做法,地下现金贷从来不敢以真面目示人。不过有意思的是,协议最后都约定,出现争议时提交重庆市渝北区人民法院。这是否意味着,这两个地下现金贷软件的实际运营者位于重庆呢?

探长(id:

tanzhangduc

藏在这些骗子公司背后的又是什么牛鬼蛇神,就不言自明了。

屡被投诉后声称“被假冒”

接入51信用卡平台的“鲸优享”到底是家什么样的公司?

在新浪黑猫投诉上,“鲸优享”有100多条投诉,主题大同小异,所有借款人都反馈称,他们在“鲸优享”申请贷款后,收到下款通知的同时,证金;有贷款5万的用户,被要求存入1.5万元验证金。

2023年1月3日,有借款人投诉称,本人在鲸优享借贷2万元,填写信息提交后,说我信息填错了,让我另外交钱去解冻,并且钱没到的情况下,还让我按时还款,如果不还,就说要强制扣款,明显的套路贷款,我只希望他们进行取消订单处理。

tanzhangducai)对比发现,借款人提供合同上的公章应为假公章。探长(id:

tanzhangducai)向维信金科询问,后者回复称,该公章为冒充,他们合作方中并没有“鲸优享”这样一家公司。

那么,

孙晓宇名下关联企业有5家,一家是黑龙

从背景看,孙晓宇和河北雨果信息

更诡异的是,2023年1月1日,在黑猫投诉上,被大量投诉的“鲸优享”突然在回复用户时表示:“本平台仅为广告平台,不是办理贷款平台,请您千万不要上当受骗。此APP为假冒我司的仿冒APP,遇到让您交费的都是骗子,我司已经报警处理。”

这到底是贼喊捉贼还是被冤枉?如果“鲸优享”是被冤枉的话,那51人品贷APP里的“鲸优享”的为非法地下现金贷导流又如何解释呢?

商务广告请微信扫一扫

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有

粤公网安备 44031102000728号粤ICP备2020100720号深圳市万财网络有限公司 版权所有